BIR60 是什麼?

薪俸稅,又稱BIR60,是香港的入息稅之一。它是針對僱員在香港就業所獲得的每年收入和津貼而徵收。而香港僱員有義務向稅務局提交年度薪俸稅。

薪俸稅計算

薪俸稅額是按員工在該課稅年度的應課稅入息實額以累進稅率計算;或以入息淨額以標準稅率計算,兩者取較低的稅款額徵收。

應課稅入息實額 = 入息總額 – 扣除總額 – 免稅額總額

入息淨額 = 入息總額 – 扣除總額

課稅年度是指每年的4月1日至翌年的3月31日。

每年度的暫繳薪俸稅是根據上年度的入息減去扣減項目(和免稅額)來評定。

香港薪俸稅中的可扣除項是什麼?

幸運的是,香港薪俸稅項下有許多可抵扣的項目,可以迅速減少可徵稅的應稅淨收入。在這些可能的扣除中,包含以下幾種:

- 付款和支出(根據稅務局規定的條件)

- 用於產生收入的廠房設備和機器的折舊

- 促進職業和知識的任何自我教育費用

- 對已批准的計劃和資金給予慈善捐款

- 符合資格的房屋貸款利息

- 養老費用

雖然有幾種可能的扣除可以減少應稅淨收入,但仍需要獲得許多資格和必要的批准。了解扣除額十分重要,從而保障您在提交時可正確使用這些扣除額。

薪俸稅申報注意事項

每位納稅人每年都必須向稅務局(IRD)提交準確的納稅申報表,這一點至關重要。領取薪金後,香港薪俸稅的評稅時間為每年4月1日至當年3月底。納稅申報表將在5月1日之前寄出,並應在向納稅人發出之日起一個月內提交。

要記住的一個重要注意事項是,即使納稅人在應納稅期內未帶來任何收入,他們仍必須向稅務局申報在其納稅表格上獲得的“ 0”收入。已婚者可以根據自己的情況要求聯合評估或單一評估。

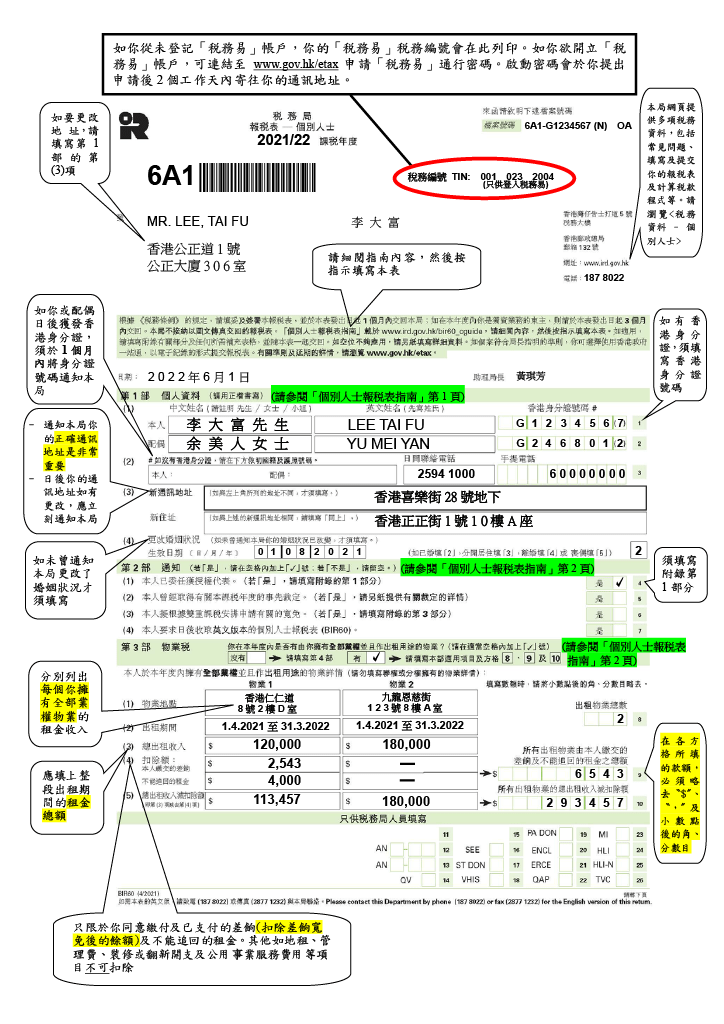

BIR60樣式

作為一名僱員,你的義務主要是通知稅務局你應繳的薪俸稅和任何變化。當獲得了新的收入來源或失去了任何收入來源,亦必須通知稅務局。

如僱主聘用一名可能須繳納薪俸税的員工,還必須在3個月內填交1份IR56E 表格(或經僱主電子報税填報IR56E),僱主每年還需為不同類型的僱員填報“僱主報稅表”。

Workstem

Workstem包含了強大的報稅功能,不僅幫你記錄僱員入職日期、薪酬資料、支薪歷史紀錄、MPF供款紀錄等等,還可以自定義每一個入息增項/減項,並放入不同的課稅細則下,當報稅季來到,Workstem會幫你一鍵生成 + 導出所有僱員的報稅表格XML文檔,輕鬆上載至eTax平台,讓你輕鬆度過報稅期!

延伸閱讀:製造業內地僱員需扣稅,如何快速出糧?