相信很多職員都明白強積金(MPF)的類別以及辦理程序,對其也有基本的認識,但是還是有不少人會問:

「什麼時候需要開始供強積金?」

「為什麼有些工作入職就會讓你填表,有些過了一兩個月才讓你填?」

「『免供款期』又是什麼?」

全香港有8成的勞動人口都有參與強積金計劃,作為HR必須清楚了解供款的細節,以保障僱主和僱員的權益。現在強積金分為三種計劃:

- 集成信託計劃

- 行業計劃

- 僱主營辦計劃

市面上大多數企業會參與「集成信託計劃」,除了一些特殊情況以外,僱主可以不用在員工剛入職的時候為其登記強積金,若員工在60天內離職僱主便無須為員工進行強積金登記。員工享有「免供款期」,而僱主沒有,在首次供款時僱主需要計算由入職日到當天的供款。

「登記」和「供款」

登記

法例規定,如該名僱員滿足18至65歲而已獲連續僱用60日或以上,僱主必須為該僱員參加強積金計劃,必須在僱員受僱首60天內,安排僱員參加由僱主選定的強積金計劃,無論是以全職、兼職、自僱人士、甚至是臨時僱員的形式。首60天是按照「日曆日」計算,假設員工在08月14日入職,僱主必須在10月12日前為員工登記加入強積金,否則即屬違法。

供款

僱主第一次供款限期是僱員受僱滿60天該月完結後,下一個「供款日」(正常為每個月的第10日)或之前:

- 如果員工在06月07日入職,由於他在08月05日受僱滿60天,因此下一個月的第10天便是09月10日,僱主必須在這天或之前繳付第一次供款;

- 如果員工在08月20日才受僱滿60天,因此下一個月的第10天便是09月10日,僱主必須在這天或之前繳付第一次供款;

- 如果供款日是星期六、星期日、公眾假期、烈風或黑色暴雨警告日,供款日將順延至下一個工作日。

有不少零售業的企業因為員工數量以及流動性大,為了節省行政成本,無論是全職或兼職,會統一在員工入職的時候就進行登記。

什麼是「免供款期」?

免供款期是指僱員「受僱首30天及首個不完整糧期」。僱員無須就此段時間作出強積金供款,但僱主部分的供款須由僱員上班的首天起計算。

「完整糧期」指的是僱員與僱主形成僱傭關係持續一個完整的日曆月,如果員工在1號入職,工作至到當月的最後一天(30/31日)便是一個完整的糧期,只要僱傭關係沒有中斷,不論員工在當月工作了多少天。

何時開始為新入職員工供強積金?

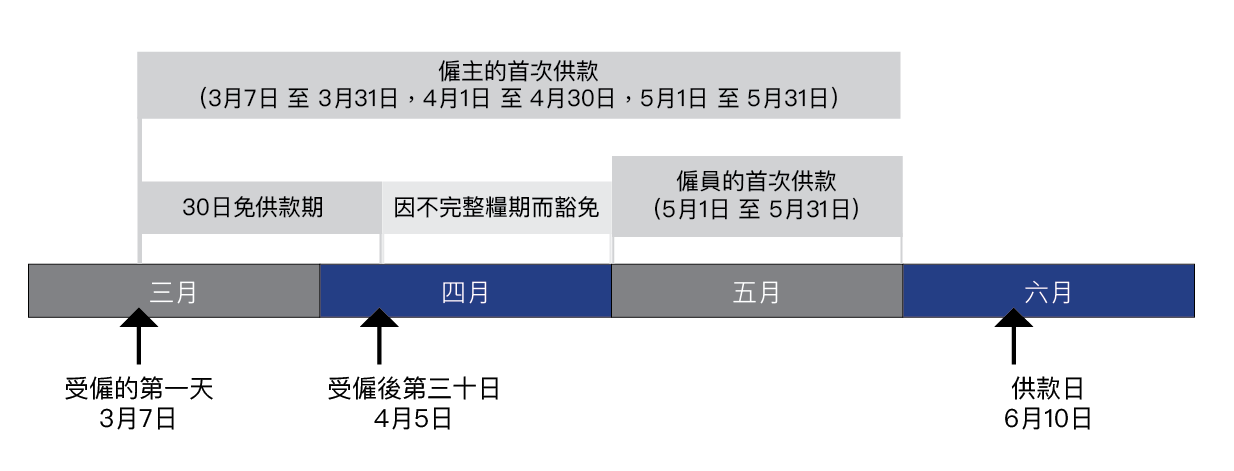

讓我們拿幾個案例來解釋一下剛才說過的概念,Mike為18~65歲非行業計劃的僱員,與公司簽訂長期僱傭合同,且月薪為HK$9,500(非完整糧期按比例計算)。在入職60天後公司需要為Mike登記強積金計劃,Mike和公司需要繳交的金額會是這樣:

案例A

Mike在3月7日入職,至4月5日是他受僱的首30天,4月剩下的25日屬於「不完整糧期」,因此03月07日到04月31日便屬於「免供款期」,Mike不需要為這段時期的強積金供款。

| 3月(3.7~3.31) | 4月(4.1~4.30) | 5月(5.1~5.31) | |

| Mike | $0 | $0 | $475(僱員首次供款) |

| 公司(僱主) | $383.1* | $475 | $475 |

(*3月份工資為HK$7662)

案例B

Mike在4月1日入職,04月整月為30天,而其後的05月屬於「完整糧期」,因此只有04月為「免供款期」,Mike需要繳付5月及日後的強積金供款。

| 4月(4.1~4.30) | 5月(5.1~5.31) | |

| Mike | HK$0 | HK$475(僱員首次供款) |

| 公司(僱主) | HK$475 | HK$475 |

案例C

Mike在01月01日入職,一月屬於「首30天內」,而02月份是完整糧期,因此只能豁免一個完整月。

| 1月(1.1~1.31) | 2月(2.1~2.28) | 3月(3.1~3.31) | |

| Mike | HK$0 | HK$475(僱員首次供款) | HK$475 |

| 公司(僱主) | HK$475 | HK$475 | HK$475 |

案例D

如果Mike在01月02日入職,01月02日至31日同樣屬於「首30天內」,02月份是完整糧期,因此也只能豁免一個完整月。

| 1月(1.2~1.31) | 2月(2.1~2.28) | 3月(3.1~3.31) | |

| Mike | HK$0 | HK$475(僱員首次供款) | HK$475 |

| 公司(僱主) | HK$475 | HK$475 | HK$475 |

離職案例E

Mike在03月01日入職,04月29日為受僱第60日,但Mike在4月28日離職,因此僱員及僱主都無須供款。

離職案例F

Mike在01月01日入職,03月01日為受僱第60日(非閏年),但Mike在02月28日離職,雖然Mike已經在公司工作了兩個完整糧期,但由於受僱不足60天,僱員及僱主都無須供款。

特殊情況

豁免人士

有部分的人士屬於被豁免,無須參加強積金計劃:

- 家務僱員;

- 自僱小販;

- 受法定退休金計劃或公積金計劃保障的人士(如公務員及津貼或補助學校的教員);

- 獲發強積金豁免證明書的職業退休計劃的成員;

- 來港工作不超過13個月或受海外退休計劃保障的海外人士;以及

- 駐港歐洲聯盟屬下歐洲委員會辦事處的僱員。

行業計劃

行業計劃是沒有「免供款期」的,若企業所屬建造業及飲食業(只適用於這兩種行業),這兩種行業較多臨時僱員,流動性非常高,因此不少企業會選擇參與「行業計劃」(非必須)。大多聘請的兼職或臨時僱員會在僱主所參加的計劃下開設強積金戶口,僱主便按照僱員上班的天數 / 時數計算的工資向計劃賬戶供款。即使員工只上一天班,僱主也要為僱員供強積金。

建造業及飲食業的僱主也可以選擇參與「集成信託計劃」,但在這兩種行業下的臨時僱員即使只工作一天,僱主也需要為僱員登記強積金,沒有免供款期。

試用期也需要供強積金

不論員工是全職或兼職,根據《強制性公積金計劃條例》,除獲豁免人士外,所有18至65歲的受僱人士,若受僱期不少於60日,都必須參加強積金計劃。即使是做暑期工或兼職僱員,只要符合年齡和受僱日期的規定,僱主便須於他們受僱的首60日內為他們參加強積金計劃,及按時供款。

亞洲一站式人力資源系統Workstem幫你輕鬆計算僱員MPF入息,快速登記僱員MPF計劃,讓你體驗智能化辦公,快來免費試試吧。

(文章內容和資料只供參考,有關資料的準確性和可靠性請根據政府最新的條例為準,本公司不代表任何法律意見。如需轉載文章或內容,請先聯絡我公司或附上本文連結,并標明轉載來源。)