每次到年尾,除了準備迎接聖誕和新年,對HR和僱主來說,亦意味著要開始處理年終獎金(Double Pay / Bonus)的發放事宜。在處理12月及1月的薪酬時,一個最常見又最容易出錯的問題就是:「這筆年終獎金,是否需要計算強積金(MPF)供款?」

很多僱主以為獎金是「額外」的,所以不用供款,但這個誤解隨時會導致違規,甚至被積金局徵收附加費。本文將根據強制性公積金計劃管理局(積金局) 的官方指引,深入淺出地拆解「有關入息」的定義,並透過常見問題FAQ,幫助你徹底釐清年終獎金與MPF供款的關係,確保合規又準確。

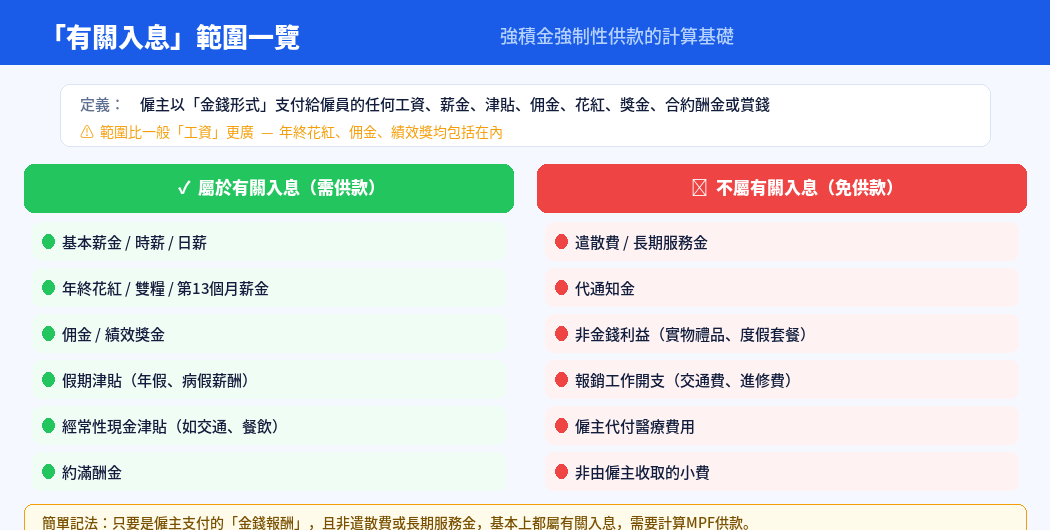

什麼是「有關入息」?一張圖看清包唔包獎金

根據積金局指引,強積金強制性供款的計算基礎是僱員的 「有關入息」 。這個詞的定義比我們一般理解的「工資」更廣。

簡單來說,「有關入息」是指僱主以金錢形式支付或須支付給僱員的任何工資、薪金、假期津貼、費用、佣金、花紅、獎金、合約酬金、賞錢或津貼。

因此,絕大部分你認為是「人工」一部份的金錢報酬,都屬於有關入息。

年終獎金(花紅、雙糧)計唔計?

答案是:必須計算。

無論是:

- 第13個月薪金(雙糧):只要僱傭合約有訂明,就屬於有關入息。

- 酌情發放的花紅/獎金:即使是根據公司業績或員工表現酌情發放,其性質仍然是獎金,完全符合「有關入息」的定義。

- 約滿酬金:同樣屬於合約酬金的一種,需要計算供款。

簡單記法:只要是僱主支付給僱員的「錢」,而且不屬於《僱傭條例》下的遣散費或長期服務金,就很大機會屬於「有關入息」。

常見「有關入息」例子

| 屬於「有關入息」 (需要供款) | 不屬於「有關入息」 (無需供款) |

| 基本薪金 / 工資 | 遣散費 / 長期服務金 |

| 雙糧 / 第13個月薪金 | 代通知金 |

| 年終花紅 / 酌情獎金 | 非金錢利益 (如:免費車輛、度假套餐) |

| 佣金 | 發還工作開支 (如:交通費、進修費用) |

| 各類津貼 (如:勤工、膳食、交通現金津貼) | 僱主為僱員支付的醫療開支 |

| 假期津貼 (如:年假、病假薪酬) | 非由僱主收取的小費 (如顧客直接給予) |

年終獎金入息供款的實戰計算

知道獎金要計MPF後,下一步就是如何計算供款。這裡有兩個關鍵數字要記住:最低有關入息水平 (HK$7,100) 和 最高有關入息水平 (HK$30,000)。

計算公式:僱主供款 = 僱員有關入息 x 5%

僱員供款 = 僱員有關入息 x 5% (僱員部分由僱主從其入息中扣除)

假設你的員工都是按月出糧,以下是三種常見情景:

情景一:月薪低於HK$7,100

- 1月情況:月薪HK$6,000 + 年終獎金HK$5,000 = 總有關入息 HK$11,000

- 供款計算:

- 僱主:HK$11,000 x 5% = HK$550

- 僱員:HK$11,000 x 5% = HK$550 (由人工扣除)

- 要點:雖然月薪低於下限,但加上獎金後總入息超過HK$7,100,僱員便需要開始供款。

情景二:月薪在HK$7,100 至 HK$30,000 之間

- 12月情況:月薪HK$18,000 + 年終獎金HK$20,000 = 總有關入息 HK$38,000

- 供款計算:由於總入息已超過上限,只需按最高入息水平計算。

- 僱主:HK$1,500 (即 HK$30,000 x 5%)

- 僱員:HK$1,500 (由人工扣除)

- 要點:獎金有機會令單月入息大幅超出上限,供款額會以「封頂」形式計算。

情景三:月薪已達上限 (HK$30,000 或以上)

- 1月情況:月薪HK$35,000 + 年終獎金HK$40,000 = 總有關入息 HK$75,000

- 供款計算:無論獎金多高,供款同樣以最高入息水平計算。

- 僱主:HK$1,500

- 僱員:HK$1,500

- 要點:每月供款額上限就是HK$1,500 + HK$1,500 = HK$3,000。獎金再多也不會增加供款。

僱主必睇!年終MPF供款注意事項

- 供款日不變:獎金是與1月薪金一同發放,還是獨立發放,其供款都必須在該公曆月 「供款日」(通常是下一個月的第10日) 或之前繳付給受託人。例如1月發放的獎金,最遲要在2月10日或之前完成供款。

- 免供款期的特別情況:對於新入職、仍在免供款期(受僱首30日及首個不完整糧期)的僱員,如果年終獎金的發放時間落在這段期間,該筆獎金是否需要供款?

- 重點是「有關入息」的所屬期間。如果獎金是對僱員在免供款期過後的工作表現的獎勵,即使發放日在免供款期內,原則上仍需計算供款。為免混亂,最穩妥的方法是諮詢你的受託人或使用專業薪酬系統。

- 善用數碼工具:年尾薪酬計算複雜,既要處理累進稅率,又要計算加入獎金後的MPF供款。使用如 Workstem 的一站式人力資源管理系統(HRIS),系統會自動識別各項入息,並根據積金局的法例要求,精準計算每月的強積金供款,並自動生成付款結算書,大大降低出錯風險。

強積金供款計算常見問題 (FAQ)

Q1. 公司農曆年前發放獎金,但我要2月才過試用期,公司話我未過試用期無需為此獎金作MPF供款,是否正確?

A:不正確。 MPF供款與「試用期」無關,只與「有關入息」有關。只要該筆獎金是支付給你作為工作的報酬,無論你入職多久、是否在試用期,僱主和你都必須為此作出強制性供款(除非你正處於法定的「免供款期」內)。

Q2. 公司派發的不是現金,而是超市現金券,是否需要計MPF?

A:不需要。 強積金供款只計算「金錢形式」支付的入息。超市現金券、禮物籃等屬於非金錢利益,不屬於「有關入息」的定義,因此無需為此作出強制性供款。

Q3. 僱員在收到年終獎金前已經離職,公司還需要為那筆獎金作MPF供款嗎?

A:視乎獎金的性質。 如果獎金是根據僱員在職期間(如1月至12月)的表現或公司業績而發放,即使發放時他已離職,該筆獎金仍然是對他過去工作的報酬,屬於有關入息,公司必須在發放該筆款項時,為他作出強積金供款。

Q4. 計算獎金當月的強積金供款時,可以扣除強積金供款額才計算上限嗎?

A:不可以。 「有關入息」是指僱主支付給僱員的 「總額」 ,即俗稱的「糧Total」。計算5%供款時,必須以這個總額為基礎,不能預先扣除僱員的MPF供款或其他款項。

將積金易與人力資源系統無縫對接

Workstem eMPF管理系統 貼香港法例,支援一鍵批量匯入強積金供款計劃,自動計算供款日期和免供期,確保準時登記,避免罰款風險。同時,與薪酬管理系統緊密相連,自動匹配有關入息項目,為每位僱員計算強積金供款額,統一管理不同僱員的強積金計劃,減少錯誤。

此外,Workstem一站式人力資源管理系統(HRMS)還提供全面的人力資源解決方案,如:排班、考勤、假期、和報稅管理等功能,幫助企業實現數碼化轉型,提高管理效率和僱員滿意度。

立即預約免費Demo,試用Workstem人力資源管理系統,讓您的工作更輕鬆高效,告別繁瑣的Excel計算。