在強積金制度下,供款分為兩大類: 強制性供款與自願性供款。

強積金自願性供款vs強制性供款:從法律要求到個人選擇

香港的強制性公積金制度建立於2000年,旨在為就業人口的退休生活提供基本保障。這套制度的核心,是區分兩種性質不同的供款。

強制性供款是法律規定的基本責任。根據法例,所有年齡介於18至65歲、連續受僱不少於60日的僱員,都必須參加強積金計劃。僱主和僱員須各按僱員“有關入息”的5%進行供款,並設有最低與最高有關入息水平的限制。相對於強制性供款的“必須”,自願性供款則體現了“可以”。這是在法定要求之外,由僱員、自僱人士或僱主主動作出的額外供款,目的是為了積累更多的退休儲備。

積金局明確指出,自願性供款的安排(如最低供款額、提取條件等)由各強積金計劃的規則訂明,而非強積金法例統一規定。

強制性供款:法律框架與稅務處理

強制性供款是強積金制度的基石,其計算方式有明確的法定標準。根據最新的供款標準,計算基於僱員的每月“有關入息”,該定義涵蓋工資、薪金、佣金、花紅、獎金等多種形式的報酬。

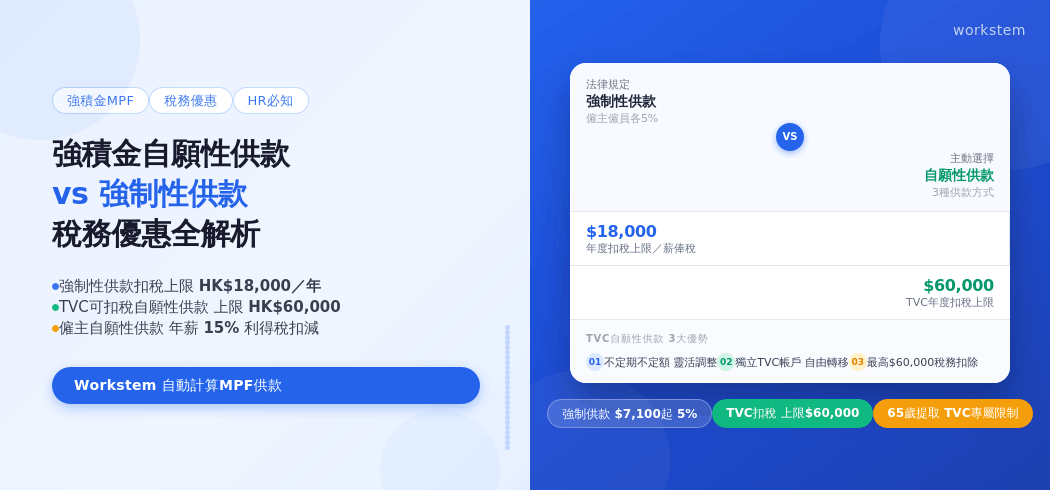

強制性供款的稅務處理相對直接清晰。對僱員而言,根據稅務局的指引,僱員所作的強制性供款可在計算薪俸稅時作為開支獲得扣除。

但需要留意,可扣除額設有上限。在2024/25課稅年度,此上限為HK$18,000。即使僱員因同時受僱於多間公司而向多個強積金戶口供款,其享有的總扣除額也不能超過此法定上限。

對僱主來說,為僱員作出的強制性供款,可全數作為營業開支在利得稅中扣減。

自願性供款的三大類型:選擇與利弊

當你想在退休儲蓄上更進一步時,自願性供款提供了不同的路徑。理解每種方式的特點,是作出明智選擇的第一步。根據供款方式和稅務待遇,自願性供款主要可分為以下三種類型:

| 類型 | 主要特點 | 優點 |

缺點/限制 |

| 供款帳戶自願性供款 | 僱員透過僱主,在現有供款帳戶內額外供款。 | 無需另開帳戶,管理方便;每月從薪金扣除,有助培養儲蓄紀律。 |

供款通常須離職後方可提取或轉移;變更供款額需通知僱主;無稅務優惠。 |

| 特別自願性供款 | 成員直接向受託人開立獨立帳戶供款,與僱主無關。 | 無需經僱主,自由選擇受託人;供款時間與金額靈活。 |

需另外開戶;無稅務優惠;靈活性可能不適合儲蓄自律性不足的人士。 |

| 可扣稅自願性供款 | 成員向受託人開立專屬TVC帳戶,供款享有稅務扣除。 | 享有薪俸稅/個人入息課稅扣除;供款靈活;可自由轉移全數結餘至其他計劃的TVC帳戶。 |

需另外開戶;供款必須保存至65歲才可提取(符合特定法定情況除外)。 |

可扣稅自願性供款:專屬的稅務優惠通道

在眾多自願性供款選項中,可扣稅自願性供款因提供直接的稅務優惠而備受關注。這是一個專為稅務優惠而設的獨立帳戶。

TVC帳戶的每年扣稅上限為HK$60,000。需要特別注意的是,此上限是與“合資格延期年金保費”共享的。

即如果你在同一年度同時作出TVC供款和購買合資格延期年金,總扣稅額不得超過HK$60,000,並會優先扣除TVC供款部分。

開立TVC帳戶的流程簡單直接。合資格人士(包括強積金計劃帳戶持有人或獲豁免職業退休計劃成員)可自由選擇任何提供此服務的強積金計劃,直接向受託人申請開戶及供款,無需經僱主安排。

TVC帳戶提供了高度的靈活性:成員可不定期、不定額地供款,並可隨時因應個人情況調整、停止或重啟供款。賬戶結餘也可隨時全數轉移至其他強積金計劃的TVC帳戶。

僱主角度的考量:利得稅扣除與人才策略

對僱主而言,為僱員作出自願性供款不僅是一項福利,更可能是一項具有策略意義的投資。

在稅務方面,僱主為僱員作出的強制性及自願性供款,均可扣減利得稅。但這項扣除設有上限:總額不得超過該僱員年薪的15%。

這意味著,僱主可以在這個上限內,通過自願性供款為員工提供額外退休保障,同時為公司節省稅務支出。

除了直接的稅務效益,自願性供款也是一項有效的人力資源管理工具。一份由僱主額外提供的退休保障,能顯著增強僱員的歸屬感與忠誠度,在“搶人才”和“留人才”的競爭中成為一項有吸引力的福利。

強積金供款常見問題 (FAQ)

Q1:強積金自願性供款在提取時需要課稅嗎?

A1: 這取決於供款的來源。僱員提取自己供款部分的累算權益無需課稅。然而,如果僱員提取的是僱主為其作出的自願性供款所產生的累算權益,情況則不同。根據稅務局規定,若提取金額超過按服務年期計算的 “合乎比例的利益”,超出的部分可能需要在提取時即時繳納薪俸稅。

Q2:如果我同時有兩份或以上工作,強制性供款的扣稅額上限如何計算?

A2: 即使您因多份工作而向多個強積金戶口供款,在每個課稅年度內,您就所有強制性供款所享有的總稅務扣除額只有一個統一上限(例如2024/25年度為HK$18,000)。各個戶口的供款額會合併計算,總扣除額不得超過此法定上限,而不能分開獨立計算。

Q3:什麼是僱主自願性供款的“合乎比例的利益”?如何計算?

A3: “合乎比例的利益”是計算僱主自願性供款在員工離職時有多少可以免稅的公式。計算方法為:

可免稅金額 = (受僱的完整月份總數 ÷ 120) × 所獲取的僱主自願性供款累算權益

例如:若員工服務滿6年(72個月)後離職,並獲取HK$100,000的相關權益,其免稅部分為:HK$100,000 × (72/120) = HK$60,000。超出HK$60,000的部分則可能需要課稅。

Q4:可扣稅自願性供款(TVC)的扣稅額,和強制性供款的扣稅額是分開計算的嗎?

A4: 是的,這是兩個完全獨立的稅務扣除項目。強制性供款的扣除額有自身的上限(例如HK$18,000),而TVC供款的扣除額則與合資格延期年金保費共享另一個上限(每年HK$60,000)。兩項扣除額分開計算、互不影響,您可以同時申報。

Q5:通過僱主薪金扣除作出的自願性供款,與我自己開設的“可扣稅自願性供款”(TVC)帳戶,在稅務上有何根本區別?

A5: 這是核心區別:

- 透過僱主作出的普通自願性供款:這筆從您薪金中額外扣除的款項,對您(僱員)而言不享有薪俸稅扣除優惠。但對僱主而言,這筆支出可作為僱員薪酬的一部分,在利得稅申報中扣減(受相關上限規限)。

- 自行開立的TVC帳戶供款:您直接向受託人帳戶注入的資金,可在您的薪俸稅或個人入息課稅中享受扣除,每年上限為HK$60,000。

Q6:是否所有類型的自願性供款都必須等到65歲才能提取?

A6: 不是。只有“可扣稅自願性供款”帳戶內的款項,法例規定必須保存至成員65歲退休年齡(或符合永久離港、完全喪失行為能力等特定例外情況)。至於其他非扣稅類的自願性供款,例如透過僱主作出的額外供款或“特別自願性供款”,其提取條件(如是否允許離職時提取)均由所屬強積金計劃的規則訂明,通常靈活性較高。

強積金僱主常見問題(FAQ)

Q1: 公司目前使用不同的強積金受託人,需要在積金易平台註冊多次嗎?

A1: 不需要。無論您的員工參與多少個不同的強積金計劃,僱主只需要註冊一次積金易平台。成功註冊後,您可以在同一個僱主帳戶下,管理所有已加入平台的強積金計劃的行政工作,實現真正的一站式管理。

Q2: 註冊積金易平台需要準備什麼文件?流程需要多久?

A2: 註冊需透過「智方便」進行身份認證,請確保公司獲授權人已登記「智方便」。提交註冊申請後,積金易平台會在兩個工作天內透過電郵或短訊通知獲授權人啟動帳戶。請務必預留足夠時間進行註冊,以免影響首次供款安排。

Q3: 我司的薪酬系統(如Workstem)可以與積金易平台連接嗎?

A3: 可以。積金易平台提供應用程式介面(API),允許與合資格的薪酬管理服務供應商或僱主自身的薪酬軟件進行對接。這能實現僱員資料、入職離職數據及供款資料的自動傳送,大幅提升效率並減少人手輸入錯誤。建議您向您的系統供應商查詢對接詳情。

Q4: 過渡期間,應如何處理員工的供款和行政指示?

A4: 您必須嚴格遵守原受託人通知的各項截止日期。以滙豐/恒生計劃為例,2026年1月12日是供款指示截止日,1月13日是更改資料等指示截止日。在截止日期後、平台轉移完成前提交的指示,一般會延遲處理或轉交至積金易平台跟進。請密切留意您的受託人發出的「通訊包」。

Q5: 加入積金易後,僱主編號會改變嗎?如何獲取新編號?

A5: 是的,會改變。加入平台後,原有的受託人僱主編號將被全新的積金易僱主帳戶號碼取代。您需要登入積金易網上平台查閱此新號碼。未來所有行政指示都必須使用此新號碼,否則指示可能會被延遲或拒絕。

Q6: 如果公司曾更改商業登記號碼,註冊時出錯怎麼辦?

A6: 如果系統中記錄的商業登記號碼與最新文件不符,註冊會失敗。您必須在舊系統截止日期前(例如永明客戶需在2025年9月10日前),向原受託人提交資料更改表格及最新商業登記證副本以更新記錄。否則,您需在加入積金易後再向平台申請更改,這會延誤註冊。

Q7: 公司透過第三方(如控股公司或聯名戶口)支付強積金供款,需要特別申請嗎?

A7: 需要。如需透過非公司名義的銀行賬戶付款,您必須事先向積金易平台提交已填妥的 「第三方付款聲明表格」 及相關證明文件。只有在平台完整接收並核准申請後,才會接受相關付款,否則款項可能被退回。

將積金易與人力資源系統無縫對接

Workstem eMPF管理系統 貼香港法例,支援一鍵批量匯入強積金供款計劃,自動計算供款日期和免供期,確保準時登記,避免罰款風險。同時,與薪酬管理系統緊密相連,自動匹配有關入息項目,為每位僱員計算強積金供款額,統一管理不同僱員的強積金計劃,減少錯誤。

此外,Workstem一站式人力資源管理系統(HRMS)還提供全面的人力資源解決方案,如:排班、考勤、假期、和報稅管理等功能,幫助企業實現數碼化轉型,提高管理效率和僱員滿意度。

立即預約免費Demo,試用Workstem人力資源管理系統,讓您的工作更輕鬆高效,告別繁瑣的Excel計算。