在香港工作,無論是轉工還是退休,強積金(MPF)的處理都是每位打工族必須面對的重要課題。離職後,你的強積金應該如何處理?是轉移到新計劃、提取還是保留在原處?這篇文章將為你詳細解析各種選擇的利弊,幫助你做出最明智的財務決策。

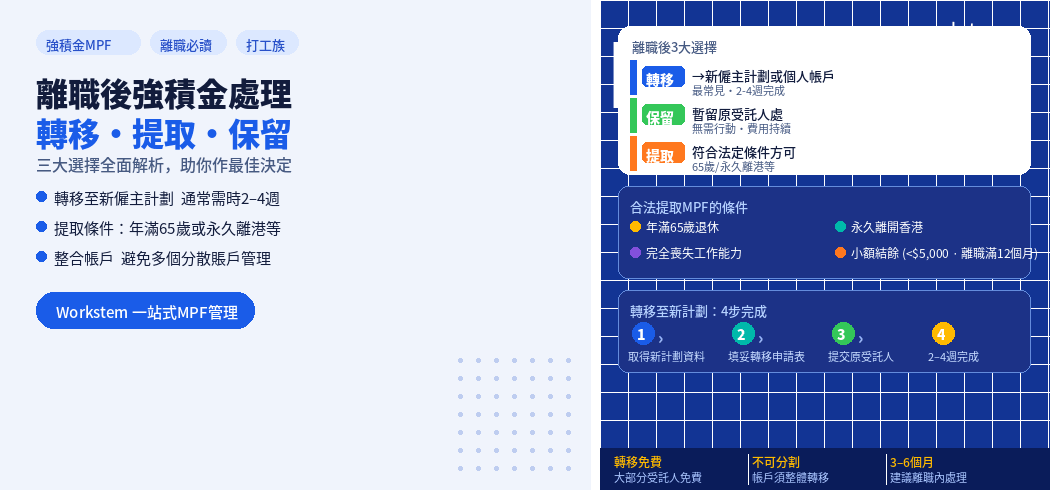

離職後強積金的三大選擇

1. 保留在原計劃

優點:

- 無需立即行動:可暫時保留在原受託人處

- 避免轉移手續:省去填寫表格和等待時間

- 適合短期決策:如果你尚未決定新計劃

缺點:

- 可能分散賬戶:多次離職可能導致多個賬戶,難以管理

- 費用持續:即使不再供款,管理費仍會持續扣除

- 投資選擇有限:受原計劃限制

2. 轉移至新僱主計劃

流程:

- 向新僱主取得新計劃資料

- 填寫「計劃成員資金轉移申請表」

- 提交給原受託人處理

- 通常需時2-4週完成轉移

注意事項:

- 比較新舊計劃的基金選擇、收費和表現

- 確保轉移期間的投資安排

3. 轉移至個人帳戶

如果你暫時沒有新工作或希望自主管理,可考慮:

- 集成賬戶:將所有強積金合併到一個賬戶

- 可扣稅自願性供款賬戶:享受稅務優惠

提取強積金的條件與限制

重要提醒:強積金是退休儲蓄,一般情況下不可提前提取。只有符合以下特定條件才能申請提取:

- 年滿65歲:退休提取

- 永久離開香港:需提供證明文件

- 完全喪失工作能力:需醫生證明

- 小額結餘賬戶:賬戶結餘少於$5,000且已離職至少12個月

- 死亡:由遺產代理人申請

實用步驟:離職後強積金處理檢查清單

- 確認離職日期

- 了解原計劃的投資表現和收費

- 考慮個人財務狀況和退休規劃

- 比較不同受託人的計劃選擇

- 如要轉移,填妥所需表格

- 保留所有交易記錄和確認書

強積金供款常見問題 (FAQ)

Q1:離職後多久要處理強積金?

A1:沒有嚴格時限,但建議在離職後3-6個月內決定,避免賬戶分散影響管理。

Q2:轉移強積金會收費嗎?

A2:大部分受託人不會收取轉移費用,但有些可能收取行政費,建議事先查詢。

Q3:強積金轉移期間,我的投資會受影響嗎?

A3:轉移期間,資金會暫時轉為現金或貨幣市場基金,可能錯失市場機會,建議選擇市場波動較小時進行轉移。

Q4:我可以同時保留和轉移部分強積金嗎?

A4:不可以,強積金賬戶必須整體轉移,不能分割。

Q5:如何選擇合適的強積金計劃?

A5:考慮以下因素:

- 基金選擇和表現

- 管理費和收費結構

- 受託人服務質素

- 投資風險與個人承受能力匹配度

Q6:永久離港提取強積金需要什麼證明?

A6:通常需要:

- 聲明永久離港的法定聲明

- 身份證明文件

- 新居住地的住址證明

- 受託人要求的其他文件

將積金易與人力資源系統無縫對接

Workstem eMPF管理系統 貼香港法例,支援一鍵批量匯入強積金供款計劃,自動計算供款日期和免供期,確保準時登記,避免罰款風險。同時,與薪酬管理系統緊密相連,自動匹配有關入息項目,為每位僱員計算強積金供款額,統一管理不同僱員的強積金計劃,減少錯誤。

此外,Workstem一站式人力資源管理系統(HRMS)還提供全面的人力資源解決方案,如:排班、考勤、假期、和報稅管理等功能,幫助企業實現數碼化轉型,提高管理效率和僱員滿意度。

立即預約免費Demo,試用Workstem人力資源管理系統,讓您的工作更輕鬆高效,告別繁瑣的Excel計算。