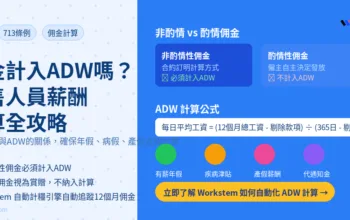

在供MPF的時候,一定會聽到「有關入息」四個字,最常聽到的就是僱主應付僱員有關入息的5%的供款額。是否有關入息代表只要是僱主付出去的工資,就是有關入息?

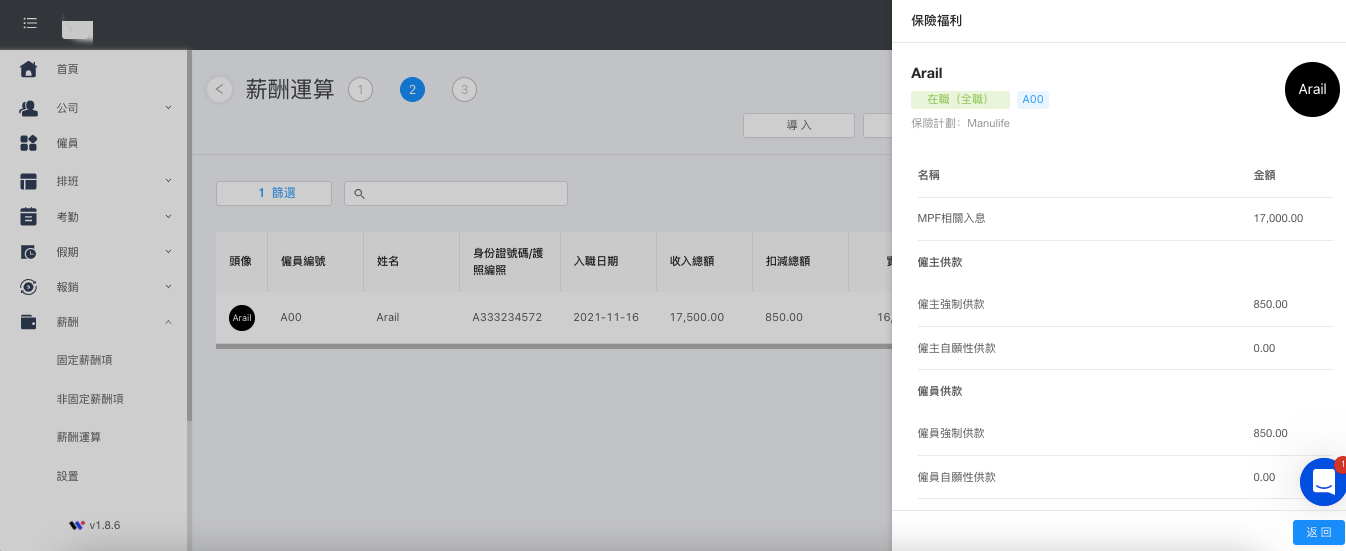

積金局的解釋是:「有關入息」是指僱主以金錢形式已支付或須支付予僱員的任何工資、薪金、假期津貼、費用、佣金、花紅、獎金、合約酬金、賞錢或津貼,但不包括《僱傭條例》(香港法例第57章)下的遣散費或長期服務金。

也就是說,僱員收到的工資,獎金,假期津貼、房屋津貼等等日常常見的薪酬項目亦可算作有關入息,但是如果公司裁員而支付給僱員的遣散費,或者僱員滿足一定條件下離職而收到的長期服務金,這兩種是不算入有關入息內的。還有例如婚嫁津貼、通過專業考試的獎金等,亦不算入有關入息。

每月為僱員出糧時,需要區分有關入息的增項和減項。比如工資、津貼、佣金等等屬於僱員最終應收到的一筆錢。如僱員當月申請了無薪假或4/5連續性病假,應算入減項。Workstem的MPF計算功能,可以自動根據僱員的有關入息判斷最低及最高的供款額,並計算每個人的MPF供款額,一次過設定入息項目,讓計糧不再出錯。

延伸閱讀: